“Fondurile de pensii private ar putea fi o solutie de finantare a economiei romanesti. S-a vorbit despre infiintarea unui fond suveran ca solutie alternativa de finantare, iar eu cred ca fondurile de pensii ar putea deveni un asemenea fond”, a spus luni Lucian Anghel, presedintele BVB si CEO al BCR Pensii. El a vorbit despre riscul economic al imbatranirii populatiei si despre necesitatea cresterii economisirii. “Un contributor plateste in prezent contributiile de asigurari sociale pentru 1,2 pensionari, iar in timp se va ajunge la un raport de un contributor la 1,5 pensionari. De asemenea, peste 50 de an, pentru acelasi salariu vei primi o pensie cu 31% mai mica decat ai primi azi”, a mai spus Anghel.

“Fondurile de pensii private ar putea fi o solutie de finantare a economiei romanesti. S-a vorbit despre infiintarea unui fond suveran ca solutie alternativa de finantare, iar eu cred ca fondurile de pensii ar putea deveni un asemenea fond”, a spus luni Lucian Anghel, presedintele BVB si CEO al BCR Pensii. El a vorbit despre riscul economic al imbatranirii populatiei si despre necesitatea cresterii economisirii. “Un contributor plateste in prezent contributiile de asigurari sociale pentru 1,2 pensionari, iar in timp se va ajunge la un raport de un contributor la 1,5 pensionari. De asemenea, peste 50 de an, pentru acelasi salariu vei primi o pensie cu 31% mai mica decat ai primi azi”, a mai spus Anghel.

“Stiti foarte bine ca din 2032 vor iesi la pensie decreteii si odata cu asta,- desi calculele sunt conservatoare spre optimiste- ar trebui luat in calcul si numarul de romani care vor ramane inafara tarii”, a mai explicat Anghel.

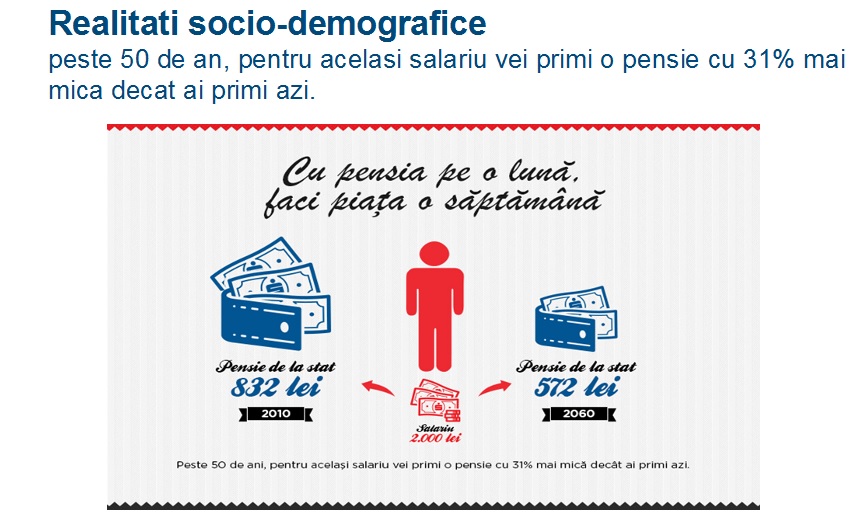

Cu cat durata de viata creste, ar trebui sa ne bucuram de o perioada de pensie mai lunga. 832 este pensia de stat din 2010. Comisia Europeana a facut un studiu si a estimat cat la suta din salariul brut isi vor permite sa plateasca pensie de stat in 2060. Echivalentul in 2060 este de 572 de lei, in banii de astazi. Aprox 2 % din PIB reprezentau la 31 decembrie 2013 activele totale din sistemul pensiilor private; circa 125 milioane euro, reprezentand aprox 7% din lichiditatea Bursei au totalizat plasamentele fondurilor de pensii private pe BVB pe parcursul anului 2013; portofoliul total de actiuni al fondurilor private de pensii s-a dublat în anul 2013.

Cateva date despre pensii si imbatranirea populatiei:

- un contributor plateste in prezent contributiile de asigurari sociale pentru 1,2 pensionari.,In timp se va ajunge la un raport de un contributor la 1,5 pensionari

- Peste 50 de an, pentru acelasi salariu vei primi o pensie cu 31% mai mica decat ai primi azi.

- In anul 2030 femeile vor trai la pensie 22 de ani iar barbatii 17 ani;

- Imbatranirea populatiei ocupate din Romania este mult mai accentuata in agricultura, unde 1/3 din persoanele ocupate au varsta de peste 55 de ani.

- Evolutia atipica a numarului de nasteri din perioada 1967-1970 va amplifica presiunea asupra sistemelor publice de sanatate si pensii in jurul anului 2035.

- In 1990 la fiecare salariat existau 0,4 pensionari; raportul s-a inversat incepand din 1998 iar in prezent la fiecare salariat sunt 1,2 pensionari; la orizontul anului 2060 la fiecare salariat vor fi 1,5 pensionari.

- Activele financiare ale unui roman sunt de 13 ori mai mici decat cele ale unui german iar structura acestora este dominata de active ilichide, ceea ce ridica probleme majore cu privire la resursele financiare care pot fi utilizate la batranete.

- Procesul de imbatranire si de reducere a numarului de locuitori se suprapune peste problemele structurale ale pietei muncii din Romania, respectiv o ocupare excesiva in agricultura si inca redusa in domeniul serviciilor. 29% din forta de munca din Romania se regaseste in agricultura fata de 3,4% in Zona Euro. Sectorul serviciilor reprezinta 42% din forta de munca ocupata in Romania, fata de 72% in Zona Euro.

- A doua consecinta a imbatranirii si reducerii populatiei totale este presiunea tot mai mare asupra bugetului de stat, atat pe partea de venituri prin afectarea cresterii economice cat si pe partea de cheltuieli, prin majorarea cheltuielilor pentru asistenta sociala si sanatate.

- Orice crestere a cheltuielilor publice pentru protectie sociala peste nivelul actual poate avea loc numai in conditiile in care are loc si o crestere a ponderii veniturilor bugetare in PIB, care sunt printre cele mai mici din Uniunea Europeana la 32,9% din PIB in 2011.

- Cresterea veniturilor bugetare in PIB trebuie sa se faca prin intensificarea luptei impotriva evaziunii fiscale si nu prin majorarea fiscalitatii, care ar degrada mediul de afaceri.

- A treia consecinta a imbatranirii si reducerii populatiei este afectarea ratei interne de economisire si implicit a investitiilor. De-a lungul vietii indivizii tind sa niveleze consumul care este relativ constant, in timp ce veniturile urmeaza o curba in forma de clopot, cu valori mari in timpul vietii active si mici in copilarie si la batranete. Imbatranirea populatiei creste ponderea gospodariilor cu o rata redusa de economisire.

- Stimularea economisirii populatiei este esentiala pentru reducerea dependentei Romaniei de fluxurile externe de capital si finantarea interna a cresterii economice – depozite bancare clasice, fonduri de pensii private, fonduri de investitii cu diverse grade de risc, asigurari de viata cu o componenta investitionala, obligatiuni de stat, piata de capital.

- Cresterea sperantei medii de viata la nastere la 75 de ani in 2011, de la 70 de ani in 1990, a condus la consolidarea ponderii populatiei de peste 65 de ani in total populatie. In 2011 la fiecare persoana de peste 65 de ani existau 5 persoane apte de munca (15-64 ani), dar mai putin de o persoana era salariat care platea contributii pentru sistemul public de pensii.

- Variatia atipica a numarului de nasteri din perioada 1967-1970 in comparatie cu restul anilor, dupa adoptarea decretului din anul 1966 care interzicea intreruperile de sarcina, va amplifica presiunea asupra sistemelor publice de pensii si sanatate in jurul anului 2035. Romania trebuie sa dezvolte pana atunci sisteme private de pensii si sanatate suficient de puternice pentru a prelua o parte din povara existenta in sectorul public.

BCR Pensii a depăşit, la începutul acestei luni, pragul de un miliard de lei active nete ale fondurilor de pensii private pe care le administrează, având totodată 575.000 de participanţi ce deţin conturi de pensie administrate privat sau facultative.

Fondul de Pensii Administrat Privat BCR, fond din categoria celor cu grad de risc Mediu, a înregistrat în Decembrie 2013 o rată de rentabilitate anualizată de 11,3054%, comparativ cu rata medie ponderată de rentabilitate a tuturor fondurilor de pensii private cu acelaşi grad de risc pentru ultimele 24 de luni care a fost de 10,4535% (sursa: site-ul ASF), iar Fondul de Pensii Facultative BCR PLUS, ocupă în prezent locul 2 pe piaţă pensiilor facultative din punct de vedere al activelor administrate şi al numărului de participanţi*.

“Scăderea populaţiei şi îmbătrânirea acesteia produc trei efecte economice majore – încetinirea creşterii economice, menţinerea dependenţei României de capitalurile străine şi creşterea presiunii asupra bugetului de stat pe termen lung. Evoluţia atipică a numărului de naşteri din perioada 1967-1970 va amplifica presiunea asupra sistemelor publice de sănătate şi pensii în jurul anului 2035, ceea ce impune reformarea sistemului de sănătate şi menţinerea reformelor cheie deja implementate în cadrul sistemului de pensii“, a declarat Lucian Anghel, Presedinte Directorat al BCR Pensii.

Autor: D. P.

Sursa: Hotnews.ro

Adauga comentariu