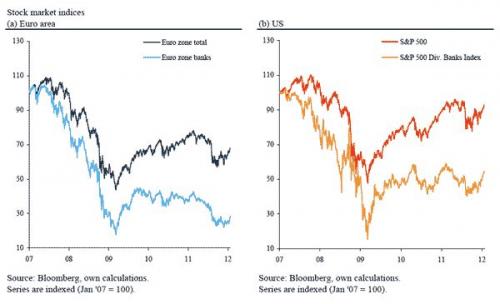

Ultimul val de nelinişte pe pieţele financiare a fost cauzat în special de îngrijorarea crescândă a investitorilor referitoare la “sănătatea economică” a băncilor comerciale, în special a celor din zona euro. Se pare că investitorii îşi pierd tot mai mult încrederea în capacitatea băncilor de a-şi onora obligaţiile de plată în condiţii de piaţă normale şi de a genera profituri suficiente pe viitor. Această interpretare poate oferi o explicaţie pentru cotaţiile scăzute ale acţiunilor emise de băncile din zona euro, a căror valoare s-a diminuatcu aproximativ 71% începând cu 2007[1]. Spre deosebire de aceastea, scăderile acţiunilor emise de băncile americane, au fost de (doar) 50 %.

Ultimul val de nelinişte pe pieţele financiare a fost cauzat în special de îngrijorarea crescândă a investitorilor referitoare la “sănătatea economică” a băncilor comerciale, în special a celor din zona euro. Se pare că investitorii îşi pierd tot mai mult încrederea în capacitatea băncilor de a-şi onora obligaţiile de plată în condiţii de piaţă normale şi de a genera profituri suficiente pe viitor. Această interpretare poate oferi o explicaţie pentru cotaţiile scăzute ale acţiunilor emise de băncile din zona euro, a căror valoare s-a diminuatcu aproximativ 71% începând cu 2007[1]. Spre deosebire de aceastea, scăderile acţiunilor emise de băncile americane, au fost de (doar) 50 %.

II.

Nivelul de “stres” în care se regăsesc băncile – în special în ceea ce priveşte costurile de finanţare pe pieţele de capital – se reflectă în două variabile[2]:

- Diferenţa dintre dobânda interbancară Libor la 3 luni şi indexul swap-urilor „overnight”(OIS) pentru băncile din zona euro.

- „Basis” swap-ul EUR/USD, care indică costul de finanţare în dolari pentru băncile din zona euro, când aceastea contractează un credit în euro şi îl convertesc în USD prin intermediul unui SWAP valutar.

Graficul de mai jos arată diferenţa procentuală dintre dobânda la 3 luni pe piaţa monetara şi indexul swap-urilor „overnight”, în zona euro respectiv în Statele Unite, din 2007 până la începutul lui 2012. Din luna august, anul trecut, diferenţele s-au accentuat semnificativ în special în zona euro, reflectând lipsa de încredere a investitorilor în stabilitatea financiară a băncilor.

Totuşi, diferenţele au rămas mult sub nivelul maxim înregistrat în perioada septembrie-octombrie 2008, când banca de investiţii americană Lehman Brothers a dat faliment. La vremea respectivă diferenţele ridicate, indicau faptul că investitorii se temeau că întregul sistemul bancar internaţional ar putea fi destabilizat de colapsul băncii americane de investiţii.

De atunci, investitorii au invăţat că băncile centrale vor asigura orice cantitate de masă monetară (M1) necesară pentru a menţine băncile în stare funcţională.

Într-adevăr, Fed a majorat pragul de lichidităţi suplimentare acordate băncilor la aproape 1.5 trilioane de dolari, în timp ce în zona euro Banca Centrală Europeană (ECB) le-a ridicat la aproape €700 miliarde.

Aceasta, a rezultat într-o scădere a riscului de credit şi de faliment al băncilor pentru investitorii în obligaţiuni bancare denominate în monedă autohtonă: sub actuala politică monetară de a pune la dispoziţia băncilor un număr nelimitat de lichidităţi, investitorii se pot aştepta la recuperarea banilor nominali investiţi în depozite şi obligaţiuni bancare.

În ultimul timp, totuşi, băncile europene se confruntă cu dificultăţi crescânde în a-şi asigura finanţarea în dolari. Investitorii privaţi, în cazul în care încă mai doresc să acorde credite în dolari băncilor din zona euro, nu o fac decât la rate ale dobânzilor foarte ridicate.

Evoluţia costurilor de finanţare în dolari ale băncilor din zona euro, când apelează la un “basis” swap EUR/USD se pot observa în graficul de mai jos (pentru maturităţi de un an). Cu cât valorile devin negative, cu atât este mai scump pentru băncile din zona euro să obţină finanţare în dolari. De fapt, costurile tind spre nivelul maxim înregistrat în perioada septembrie/octombrie 2008.

III.

Această evoluţie a determinat băncile centrale importante din lume să coopereaze pentru a preveni o criză de creditare. În 30 noiembrie 2011 Banca Canadei, Banca Angliei, Banca Japoniei, Banca Centrală Europeană şi Banca Naţională a Elveţiei au anunţat că vor pune la dispoziţia băncilor sume nelimitate de masă monetară (lichidităţi) prin acorduri de swap valutare în încercarea de “a susţine sistemul financiar global”[3].

Anunţul includea reducerea swap-urilor valutare în USD cu 50 de puncte de bază până la 50 de puncte de bază şi extinderea acestor angajamente până la 1 febuarie 2013.

În plus, băncile centrale au anunţat că vor pune la dispoziţia băncilor “angajamente bilaterale de swapuri valutare, pentru ca orice zonă, indiferent de monedă, să poată beneficia de lichiditate, conform condiţiilor de pe piaţă “. Toate băncile centrale au deschis astfel efectiv porţile pentru accesarea oricărei cantităţi de bani necesară pentru menţinerea capaciţăţii de plată a băncilor.

Prin acest demers, băncile centrale semnalează că sunt pregătite să preia refinanţarea băncilor comerciale în orice monedă: în cazul în care cererea de obligaţiuni bancare din partea investitorilor “nu revine la nivelul normal”, băncile centrale vor completa decalajul de finanţare prin soldul de masă monetară nou creată.

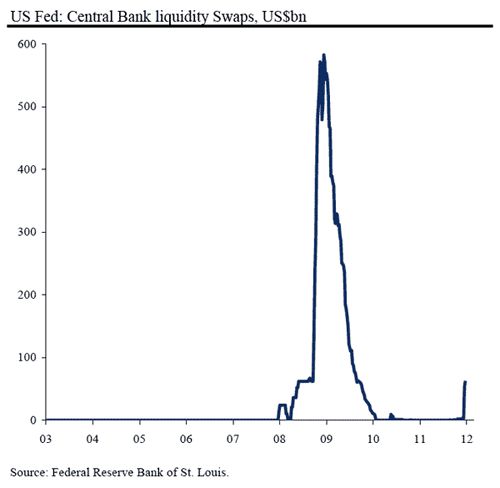

Aceasta este ceea ce s-a întâmplat în 2008/2009, când pieţele financiare se aflau într-o situaţie de stres sever şi swap-urile în dolari extinse de către Banca Centrală Federală (Fed) altor bănci centrale au atins aproape 583 miliarde USD în decembrie 2008[4]. Odată cu diminuarea nivelului de stres de pe pieţele financiare, băncile au rambursat soldurile de către Fed[5].

IV.

Creşterea stocului de bani fiat este departe de a avea un efect neutru asupra economiei. Înainte de toate, creşterea ofertei de bani este inflaţionistă: reduce puterea de cumpărare a unei unităţi monetare (sub nivelul pe care l-ar fi avut dacă masa monetară ar fi rămas nemodificată).

Primii destinatari ai banilor nou creaţi vor beneficia de această tendinţă în defavoarea celor care primesc soldul financiar mai târziu sau deloc – după cum explică aşa-numitul “efect Cantillon”.

Această creştere a masei monetare împiedică ajustarea preţurilor de pe pieţe la nivelurile lor reale. De exemplu, dacă băncile centrale extind facilităţi către băncile comerciale, acestea din urmă nu vor fi nevoite să îşi vândă activele (creditele, titlurile, etc.) pentru a se refinanţa.

În consecinţă, preţurile activelor sunt menţinute la nivelurile existente (artificial de înalte). În timp ce băncile şi alţi deţinători ai acestor active obţin un câştig neprevăzut, alţi investitori sunt impiedicaţi să achiziţioneze activele la preţuri mai joase.

În schimb, o politică de majorare a cantităţii de bani (a masei monetare în sens strict M1) ar putea împiedica scăderi imediate ale producţiei şi ale ocupării forţei de muncă, menţinând băncile în stare funcţională şi evitând intrarea lor în incapacitatea de plată; întrebarea importantă este dacă această politică va contribui la însănătoşirea economiilor afectate.

Din punctul de vedere al şcolii de economie austriacă, răspunsul este nu. Ludwig von Mises a arătat că o expansiune generată de bani fiat – şi în ziua de astăzi toate monedele majore reprezintă defapt bani fiat – poate fi menţinută doar majorând în continuare cantitatea de bani fiat (mediu de schimb convenit), creată prin expansiunea creditului bancar şi ducând la rate ale dobânzilor artificial de scăzute. El nota: „Un boom economic cauzat de o expansiune a creditului va duce inevitabil la un proces pe care vorbirea curentă îl numeşte depresiune… Depresiunea este, de fapt, un proces de reajustare, de repunere în acord a activităţilor de producţie cu datele actuale de pe piaţă”[6].

Totuşi dacă scopul politic, indiferent de costuri, este prevenirea unei depresiuni economice — adică, a unei scăderi a cantităţii de bani cauzată de falimentele bancare şi incapacităţile de plată la nivelul economiei, dublată de o scădere a nivelului producţiei şi de majorarea şomajului – atunci niveluri tot mai mari ale datoriilor vor trebui monetizate de către băncile centrale.

O politică de creştere nelimitată a stocului de bani, dacă este urmărită în mod consecvent, ar duce la o devalorizare drastică a monedei fiat; ceea ce Mises numea un “boom catastrofic” (în germană: Katastrophenhausse), rezultând într-un final în distrugerea monedei fiat.

La un moment dat, „boomul catastrofic apare. Toată lumea este nerăbdătoare să îşi schimbe banii pe bunuri reale, indiferent dacă are nevoie de ele sau nu, şi indiferent câţi bani trebuie să plătească pentru a le obţine. În scurt timp, în câteva săptămâni sau chiar zile, bancnotele fiat folosite pe post de bani nu vor mai fi acceptate ca mediu de schimb. Devin simple hârtii lipsite de valoare şi nimeni nu mai vrea sa cedeze nimic în schimbul lor[7].

Acest articol a fost publicat în „Mises Daily”, la data de 22 Februarie 2012.

Thorsten Polleit este profesor onorific la Frankfurt School of Finance & Management şi economist şef la Barclays Capital Germania. El este membru al societăţii Friedrich-August-von-Hayek şi al reţelei de cercetare Research on Money in the Economy (ROME).

[1] Un alt factor poate fi anticiparea de către investitori a emisiunii de noi acţiuni, care ar contribui la diluarea valorii activelor deţinute de acţionarii existenţi. In cazuri extreme investitorii se pot confrunta chiar cu naţionalizarea băncilor.

[2] A se vedea Goldberg, L. S., Kennedy, C., Miu, J. (2011) Central Bank Dollar Swap Lines and Overseas Dollar Funding Costs, în: FRBNY Economic Policy Review, mai , p. 3- 20.

[3] A se vedea, de exemplu, comunicatul de presă al SNB Coordinated central bank action to address pressures in global money markets, 30 noiembrie 2011.

[4] Pentru impactul asupra zonei euro – a se vedea Vergote, O., Studener, W., Efthymiadis, Merriman, N. (2010), Main Drivers Of The ECB Financial Accounts And ECB Financial Strength Over The First 11 Years, Occasional Paper Series, No 111 mai, p. 17–19.

[5] Băncile au menţinut şi niveluri ale ridicate ale lichidităţilor în perioada sfârşitului de an, ceea ce a contribuit la majorarea cererii de masă monetară . Programul a expirat în data de 1 Februarie 2010 (ultima zi în care se putea iniţia un swap de lichiditate).

[6] Mises, L. v. (1996), Human Action, 4th ed., Fox & Wilkes, San Francisco, p. 563.

[7] Ibid, p. 428.

Thorsten Polleit

Traducere de Silvia David

sursa: ecol.ro

Adauga comentariu