Majoritatea americanilor nu s-au prea gândit la această entitate stranie ce controlează banii naţiunii. Pur şi simplu o acceptă ca şi când ar fi existat dintotdeauna acolo, ceea ce, în realitate, este departe de a fi cazul. Cei ce vizitează Washington-ul pot vedea sediul somptuos al Fed-ului din Washington, D.C., ale cărui porţi au fost deschise pentru întâia oară în 1937. Turiştii pot remarca deopotrivă exteriorul impunător şi structura ameninţătoare ale acestui echivalent monetar al Curţii Supreme sau al Capitoliului Statelor Unite ale Americii.

Majoritatea americanilor nu s-au prea gândit la această entitate stranie ce controlează banii naţiunii. Pur şi simplu o acceptă ca şi când ar fi existat dintotdeauna acolo, ceea ce, în realitate, este departe de a fi cazul. Cei ce vizitează Washington-ul pot vedea sediul somptuos al Fed-ului din Washington, D.C., ale cărui porţi au fost deschise pentru întâia oară în 1937. Turiştii pot remarca deopotrivă exteriorul impunător şi structura ameninţătoare ale acestui echivalent monetar al Curţii Supreme sau al Capitoliului Statelor Unite ale Americii.

Pe de altă parte, tot ceea ce ştiu oamenii cu privire la această instituţie se reduce la funcţia majoră pe care o exercită în administrarea ofertei de bani, restul informaţiilor fiind dobândite ulterior ascultându-l pe preşedintele Fed cum face declaraţii în faţă Congresului, citează date complexe sau emite prognoze, în speranţa de a intimida orice persoană care ar putea să fie de altă părere. Nimeni nu ar bănui din discursurile acestora că ar putea fi vorba de vreo conducere deficitară la mijloc. Astfel, preşedintele Fed apare mereu în postura de stăpân al universului, întruchipând omniscienţa şi ţinând totul sub control.

Dar în realitate, oare cât de multe ştim despre ceea ce se petrece în interiorul Fed-ului? Cu ultima repriză de resuscitări financiare, până şi ziariştilor le este greu să descopere cu certitudine de unde vin banii şi unde se duc. Încă de la fondarea Fed-ului, din 1913, întreţinerea secretelor şi practicarea afacerilor lipsite de transparenţă sunt la ordinea zilei în funcţionarea acestuia.

Totodată, o parte din jocul relaţiilor publice la care participă preşedintele Fed este elaborată de aşa natură, încât să sugereze faptul că Fed reprezintă o componentă esenţială a sistemului nostru, de care, fără îndoială, nu ne-am putea lipsi. De fapt, Fed a apărut într-o perioadă a istoriei numită Epoca Progresistă, când au fost introduse atât impozitul pe venit cât şi multe alte noi instituţii guvernamentale. Era o perioadă în care mediul afacerilor per ansamblu devenise un adept înfocat al ideii de a forma carteluri, deoarece prin intermediul lor profiturile fiecăruia beneficiau de protecţie, în timp ce pierderile erau suportate în comun.

Nici băncile cele mai mari nu făceau vreo excepţie. Acestea nu erau încântate câtuşi de puţin de absenţa unui „împrumutător de ultimă instanţă” (lender of last resort) naţional care să salveze situaţia pe timp de criză. Fără un astfel de mecanism salvator, băncile erau obligate fie să rămână pe linia de plutire, fie să se scufunde, pe baza propriilor merite. Mai mult, după Războiul Civil, preşedinţii americani chiar şi-au dat interesul să implementeze şi să ia apărarea etalonului de aur, fapt ce a mai frânat marile bănci de la a-şi extinde creditele peste măsură. Astfel, etalonul de aur a ţinut locul unui regulator. În cele din urmă, băncile au fost nevoite să funcţioneze asemenea oricărei alte întreprinderi. Puteau să se extindă, acordând împrumuturi riscante până în pragul unei anumite limite, dar odată confruntate cu insolvabilitatea, nu aveau unde să mai apeleze. Trebuiau să îşi micşoreze volumul împrumuturilor acordate şi să facă faţă unor presiuni financiare foarte serioase. Asumarea riscurilor este un mecanism nemaipomenit când vine vorba de reglat luarea de decizii a oamenilor. Aceasta a creat o cultură ce viza disciplina acordării de împrumuturi.

În jargonul zilelor noastre, sistemului îi lipsea „elasticitatea”. Altfel spus, băncile nu puteau sa îşi mai extindă cantitatea de bani şi creditele după bun plac. Nu mai puteau să inflaţioneze fără limită şi să se bazeze pe Banca Centrală să le scoată din încurcătură. Această ordine a zilei se potrivea numai bine cu mişcarea politică ce lua amploare la cumpăna dintre secolele XX–XXI, care susţinea beneficiul adus de inflaţie ca mijloc de a scăpa fermierii de povara datoriilor (inflaţia fiind uneori sintetizată în sloganul „Argint gratuit”). Susţinerea acestei cauze a căpătat unele accente umanitare şi mulţi au început să creadă faptul că o oferta elastică de bani ar veni în ajutorul omului de rând. Aceştia au interpretat punerea în circulaţie a etalonului de aur ca fiind o acţiune pe care marile bănci o vedeau cu ochi buni. Chiar şi acum, mulţi scriitori ce abordează subiectul Fed cred în mod eronat că băncile centrale alături de restul băncilor mari se străduiesc să îşi menţină creditul cât mai restrâns în vederea propriului interes.

Până şi Fed-ul însuşi susţine că printre atribuţiile sale se numără inclusiv ţinerea sub control a inflaţiei. Este ca şi cum industria tutunului ar pretinde că încearcă să sisteze fumatul sau ca şi cum industria automobilelor ar susţine că încearcă să controleze aglomeraţia de pe şosele. Fed-ul activează în afacerea generării de bani. Este posibil să încerce să diminueze efectele inflaţiei, anume creşterea preţurilor. Însă, conform vechii definiţii — o creştere artificială a ofertei de bani şi credit — întregul motiv al existenţei Fed-ului este acela de a genera mai mult şi nu mai puţin.

Ceea ce îşi doresc cele mai solide bănci corespunde întocmai cu ce ne-am putea aştepta de la o corporaţie mare să îşi dorească: profituri privatizate şi pierderi socializate. Profiturile privatizate decurg din împrumuturi reuşite, uneori de-a lungul perioadelor de boom. Dar când boom-ul se transformă în bust, pierderile sunt preluate de către terţi şi rezultatul final nu este afectat. Pentru a putea acoperi pierderile este nevoie de o ofertă de bani suficient de însemnată, care să răspundă cerinţelor bancherilor. Acest mecanism constituie idealul pe care orice altă industrie şi l-ar dori dacă ar fi accesibil. Dar piaţa liberă interzice un asemenea lucru şi pe bună dreptate.

Industria băncilor nu s-a împăcat niciodată cu ideea unei pieţe libere care să furnizeze oportunităţi deopotrivă profiturilor şi pierderilor. Cu primul aspect, industria simpatizează. În ce priveşte al doilea însă, povestea se schimbă. Acesta este motivul care explică tendinţa continuă în istoria americană către centralizarea banilor şi a băncilor, un trend de pe urma căruia beneficiază nu doar băncile mari, care au cel mai mult de pierdut în contextul aplicării unui sistem monetar sănătos, ci şi guvernul, căruia i se oferă libertatea de a folosi un sistem elastic ca formă alternativă de sprijin monetar. Coaliţia dintre guvern şi mai marii bancheri constituie principalul pilon care încurajează centralizarea banilor şi a creditului.

Dacă privim în urmă către istoria bancară, putem observa faptul că această predispoziţie pentru centralizarea puterii datează de câteva secole bune. De fiecare dată când apare instabilitatea, acesteia i se alătură şi eforturile de a socializa pierderile. Rareori mai ajung oamenii să se întrebe care este cu adevărat sursa fundamentală de instabilitate. Pentru un răspuns, ne putem întoarce către un studiu de căpătâi, publicat în 2006, al economistului spaniol Jesús Huerta de Soto[2]. El învinuieşte însăşi constituirea sistemului de rezerve fracţionare. Aceasta este noţiunea conform căreia banii deponenţilor, aflaţi în uz ca numerar la momentul respectiv, pot fi de asemenea împrumutaţi altora pe baza unor proiecte speculative şi apoi redepozitaţi. Atâta vreme cât oamenii nu încearcă să îşi retragă banii cu toţii în acelaşi timp, aşa cum le este de altfel permis în contract, sistemul funcţionează numai bine. Însă, odată ce se încearcă acest lucru, băncile sunt puse în situaţia fie de a intra în faliment, fie de a susupenda plăţile. Confruntate cu o astfel de cerere, acestea apelează la alte bănci pentru a-şi procura lichidităţi. Însă când eşecul se extinde la nivelul întregului sistem, acestea se întorc la guvern.

Miezul problemei îl reprezintă amestecul a două funcţii distincte ale unei bănci. Prima funcţie vizează depozitarea, aceasta fiind şi cea mai tradiţională sarcină a unei bănci. Banca vă conferă securitate banilor şi asigură servicii ca verificarea soldului din cont, accesul la bancomate, înregistrarea tranzacţiilor sau posibilitatea utilizării unor diverse metode de plată online. Toate acestea fac parte din serviciile de depozitare ale unei bănci şi sunt servicii pentru care consumatorul este în mod obişnuit rugat să plătească (excepţie făcând acele costuri care pot fi recuperate prin intermediul altor mijloace). Cel de-al doilea serviciu îndeplinit de către o bancă este acela ce permite acordarea de împrumuturi. Prin intermediul acestei funcţii se caută realizarea de investiţii prin implicarea în afaceri comerciale îndrăzneţe sau activând pe piaţa imobiliară, punând astfel banii în primejdie pentru a putea dobândi o rată de recuperare. Oamenii care îşi vor banii întrebuinţaţi în astfel de afaceri incerte aleg să accepte riscul şi speră la un câştig, fiind conştienţi de faptul că îşi vor pierde banii dacă investiţiile nu se ridică la nivelul aşteptărilor.

Instituţia rezervelor fracţionare combină aceste două funcţii, astfel încât funcţia de depozitare devine o sursă de împrumut. Banca împrumută bani care au fost depozitaţi — şi este pregătită să îi folosească în conturile curente sau în orice altă formă de depozit verificabil — în timp ce banii noi împrumutaţi sunt şi ei plasaţi din nou în depozite verificabile. În mod similar, se împrumută şi se depozitează cu fiece deponent care consideră banii împrumutaţi ca fiind un activ recunoscut oficial.

Astfel, rezervele fracţionare creează bani noi, plasându-i piramidal deasupra unei fracţiuni din vechile depozite. În funcţie de ratele de depozit şi de practicile băncii, un depozit iniţial de 1000$, mulţumită acestui „multiplicator de bani”, se va transforma în 10,000$[3]. Fed-ul depinde substanţial de sistemul de rezerve fracţionare, întrebuinţând sistemul bancar drept motor prin intermediul căruia sunt injectaţi bani noi în întreaga economie. Procentul de rezervă inclus în soldul balanţei clientului băncii continuă să existe numai în speranţa de a insufla suficient de multă încredere pentru a determina oamenii să mai împrumute.

Din punctul de vedere al deponentului, acest sistem a creat anumite iluzii. În calitate de clienţi ai băncii, avem tendinţa de a crede că siguranţa banilor noştri este intactă, utilizându-i oricând avem nevoie, fără a ne îndoi vreodată de prezenţa lor, în timp ce continuăm să dobândim o rată de recuperare, în mod regulat, pe seama aceloraşi bani. Pe de altă parte, o piaţă realmente liberă tinde să implice renunţarea la un avantaj în favoarea unui alt privilegiu, astfel încât puteţi ori să vă bucuraţi de serviciul de depozitare, ori să vă împrumutaţi banii băncii, în speranţa vreunui câştig. În mod normal, nu puteţi beneficia de ambele. Fed-ul însă, sprijinind acest sistem de rezerve fracţionare cu promisiunea unor nenumărate resuscitări financiare şi fabricării de bani, încearcă să întreţină această iluzie.

Fie el chiar şi garantat de către guvern, sistemul de rezerve fracţionare stă mereu pe marginea prăpastiei, gata să se prăbuşească la momentul oportun, şi anume când toţi deponeţii vin să îşi revendice banii în acelaşi timp (gândiţi-vă la scena din „O viaţă minunată”). Întreaga istorie a legislaţiei şi reformelor bancare moderne poate fi văzută ca pe o încercare elaborată de a salva aparenţele, mascând adevărul nebănuit de şubred. Şi iată astfel cum am creat prime de asigurare a depozitelor, am stabilit doctrina „prea dezvoltat ca să fie afectat”, am creat strategii care să permită injecţii de capital pentru situaţiile de urgenţă şi am făcut tot ce s-a mai putut în ideea de a menţine pe lina de plutire un sistem inerent instabil.

Ceea ce am descris până acum reprezintă o versiune telescopică a câteva sute de schimbări evolutive, însă ele sunt cele care explică în mod veridic predispoziţia constantă de a pune capăt oricărei probleme prin intermediul banilor supra-elastici şi al instituţiilor bancare, a căror infailibilitate este garantată de către legislaţia guvernamentală, cum este cazul cunoscutelor bănci centrale. Totuşi, să fim clari: atât sistemul monetar cât şi cel bancar modern nu aparţin pieţei libere. Vorbim despre un sistem pe jumătate socializat — sprijinit de către guvern — şi care nu ar putea niciodată să supravieţuiască pe o piaţă veritabilă. Aici stă miezul problemei.

Pentru a examina istoria Fed-ului mai în particular, trebuie să sărim peste o porţiune semnificativă din poveste, din moment ce rezervele fracţionare făceau deja parte din practicile bancare consacrate ale secolului XIX, acest ultim aspect traversând graniţa unui trecut foarte îndepărtat pentru a putea explica sursa instabilităţii ciclice.

Povestea poate începe din 1775, când the Continental Congress (Congresul continental) a emis banii de hârtie numiţi the Continental, de unde vine şi expresia din engleză „not worth a Continental” (nu valorează nici cât un Continental). Valuta a fost inflaţionată până în pragul dezastrului, iar controlul preţurilor nu a avut niciun efect în a stopa acest fenomen. Aceasta a fost cea dintâi mare hiperinflaţie din istoria S.U.A., pe fondul căreia a luat naştere şcoala de gândire adeptă banilor-monedă, care s-a împotrivit ideii de bancă centrală şi celei de bani de hârtie mult timp de-a lungul generaţiilor viitoare. Astfel se explică şi motivul pentru care Constituţia a lansat o interdicţie împotriva banilor de hârtie şi a recunoscut ca bani oficiali doar argintul şi aurul.

În 1791, a fost autorizată the First Bank of the United States (Prima Bancă a Statelor Unite), iar în 1792, Congresul a votat the Coinage Act (Actul baterii de monedă), recunoscând astfel drept valută naţională dolarul, a cărui sorginte datează din anii 1400, de la moneda germană „Thaler”. Din fericire, autorizaţia ce stătea la baza fondării acestei prime bănci centrale nu a fost reînnoită, expirând în 1811.

În 1812, în contextul războiului violent dintre Marea Britanie şi Statele Unite, guvernul a emis hârtii de valoare pentru a finanţa războiul, ceea ce a condus la suspendarea plăţilor şi la apariţia inflaţiei. Să te loveşti de inflaţie pe timp de război este ceva la care oricine se poate aştepta, dar în loc să se permită reîntoarcerea la condiţii normale, Congresul a autorizat apariţia celei de-a două bănci a Statelor Unite, în 1816. Banca a ajutat şi încurajat atât o expansiune şi mai intensă, cât şi constituirea ciclului boom-bust.

Americanul Condy Raguet, teoretician al secolului XIX specializat pe domeniul bancar, explică:

Aceia care îşi mai amintesc evenimentele perioadei respective nu vor fi uitat abuzul de toleranţă publică de care s-a dat dovadă cu acea ocazie. Pentru ei, consimţământul public a fost extins odată cu continuarea războiului, care la acea vreme era împotriva Marii Britanii, sub pretextul faptului că acea situaţie era una de neevitat datorită circumstanţelor deosebite ale ţării; dar nici bine nu s-a instaurat pacea la începutul anului 1815, că şi toate angajamentele luate iniţial au fost încălcate, urmând ca în loc să îşi asume responsabilitatea şi să manifeste o preocupare în a-şi contracta datoriile pentru ca apoi să fie nevoiţi să le achite, aceştia să extindă şi mai mult valuta prin emiteri excesive de bani, fără a fi monitorizaţi de cineva, până când deprecierea acestora a devenit atât de puternică, încât speculaţiile şi comerţul fără acoperire, în formele lor cele mai dezastruoase, au pus ţara într-o poziţie jalnică, din care aceasta nu şi-a revenit nici după 10 ani[4].

Într-un final, lucrurile au luat o inevitabilă turnură negativă odată cu declanşarea Panicii din anul 1819. Această panică s-a încheiat fără evenimente, întocmai deoarece nu s-a luat nicio iniţiativă pentru a-i pune capăt. Jefferson subliniase faptul că, oricum, panica nu făcea decât să elimine din ecuaţie o bunăstare care era de fapt în întregime fictivă. Astăzi, această panică nu mai reprezintă decât o oarecare notă de subsol prin cărţile de istorie[5]. După o perioadă extrem de tulbure din punct de vedere politic, şi în urma ordinului executiv al lui Andrew Jackson, conform căruia s-au retras depozitele guvernului federal de la bancă, i-a fost permis şi celei de-a doua bănci să se închidă în 1836.

Războiul dintre Nord şi Sud a declanşat o nouă repriză de inflaţie a finanţelor, dar care de această dată a distrus valutele din timpul războiului şi a cauzat apariţia unei alte deflaţii post-război, care a deschis drumul, solid dar nu ireproşabil, al adoptării etalonului de aur. Existenţa greşelilor — băncilor li s-a permis utilizarea rezervelor fracţionare, acestea începând să depindă şi mai mult de posibilitatea de a regla capitalul pentru a slăbi concurenţa — a fost ceea ce a creat circumstanţele fondării Sistemului federal de rezerve.

Aparentul stimulent ce ar fi condus la constituirea Sistemului federal de rezerve a fost panica bancară din 1907, însă impulsul primordial, după cum am menţionat mai devreme, a fost dat cu mult timp înainte. Jacob Schiff, liderul Kuhn, Loeb & Co., a făcut o declaraţie în 1906 care a încurajat ideea existenţei unei bănci centrale în stil european. El a explicat că „ţara avea nevoie de bani pentru a preveni următoarea criză”. În 1906, acesta, împreună cu partenerul său, Paul Moritz Warburg şi Frank A. Vanderlip, ce aparţinea de National City Bank of New York (Banca Naţională din New York), au lucrat la realizarea unui nou comitet care să răspundă în faţa New York Chamber of Commerce (Camerei de Comerţ New York). Se impunea prezenţa unei „bănci centrale emitente sub controlul guvernului”. Aceştia au început să lucreze în cadrul altor organizaţii pentru o promovare mai agresivă, câştigând de partea lor American Banking Association (Asociaţia Americană a Bancherilor), alături de mulţi alţii cu un cuvânt greu de spus în interiorul guvernului[6].

Odată ce au fost puse bazele, atmosfera de criză a anului 1907 a sprijinit mult crearea premiselor favorabile apariţiei Fed-ului. A fost o perioadă dificilă de scurtă durată, însă, pe parcursul ei, multe bănci au suspendat plata în numerar, altfel spus, au încetat să îşi mai plătească deponenţii cu aur până când nu a trecut criza. Aceasta a determinat consolidarea unei opinii pozitive asupra ideii de garant general al tuturor depozitelor.

Un lucru pe care îl putem învăţa din acest aspect şi din orice altă panică din S.U.A. este acela că o criză a condus întotddeauna la o centralizare mai puternică. Un sistem care combină libertatea cu statul este un sistem instabil, iar divergenţele sale interne nu au fost niciodată rezolvate printr-o tendinţă către piaţa liberă, ci mai degrabă printr-o orientare către etatism. Atunci, nu mai este de mirare faptul că până şi opinia academică a devenit adepta conceptului de bancă centrală, cu cei mai importanţi economişti — ale căror rădăcini clasice au fost demult date uitării — văzând noi puteri magice în banii cei elastici.

În 1908, Congresul a creat National Monetary Commission (Comisia Monetară Naţională) care să cerceteze ideea generală de reformă bancară. Comisia era alcătuită în majoritate din oameni cunoscuţi celor mai mari bănci: First National Banking of New York (Prima Bancă Naţională din New York), Kuhn Loeb, Bankers Trust Company (Trustul Bancherilor) şi Continental National Bank of Chicago (Banca Naţională Continentală din Chicago). NMC a călătorit prin Europa, pentru ca apoi să se întoarcă şi să îşi continue propaganda.

Până în 1909, preşedintele William Howard Taft promovase deja o bancă centrală, în timp ce cotidianul Wall Street Journal publica o serie de articole, în 14 părţi, care dezbăteau necesitatea unei bănci centrale. Seria, al cărei autor a preferat să rămână anonim, a fost scrisă de un membru NMC, Charles A. Conant, care conducea departamentul de relaţii publice. Seria în discuţie a adus în prim plan obişnuitele argumente legate de elasticitate, dar a mai adăugat alte câteva funcţii care pot fi îndeplinte de către o bancă centrală, inclusiv manipularea ratei de scont şi a fluxului de aur, sau intervenirea eficientă în cazul băncilor aflate în dificultate. Ceea ce a urmat a fost o succesiune de discursuri publice, pamflete, declaraţii filozofice, discursuri politice şi comunicate de presă lansate de către grupuri de comercianţi.

Până în luna noiembrie a anului 1910, timpul devenise numai bun pentru a schiţa chitanţa care urma să devină the Federal Reserve Act (Actul Sistemului Federal de Rezerve). Astfel, o întâlnire secretă a fost convocată în staţiunea costală din Georgia, Jekyll Island Club, deţinută, în proporţie de 50%, chiar de către J. P. Morgan. Presa a scris că erau la vânătoare de raţe. S-au luat măsuri de precauţie foarte atente pentru ca secretul să nu fie divulgat. Totuşi, istoria a depistat cu acurateţe persoanele prezente acolo: Nelson Aldrich, omul din Senat al lui John D. Rockefeller, Henry Davison, partener al firmei JP Morgan, Paul Warburg, emigrant din Germania şi susţinător al ideii de bancă centrală, Frank Vanderlip, vicepreşedintele[7] National City Bank şi A. Piatt Andrew, un funcţionar al NMC, care a fost totodată secretarul adjunct al Trezoreriei americane pe timpul preşedinţiei Taft[8].

Aşadar, aveam doi reprezentanţi ai familiei Rockefeller, doi ai familiei Morgan, o persoană aparţinând de Kuhn Loen şi un economist[9]. În acest grup, întâlnim elita Fed-ului: bancheri puternici lucrând împreună cu oficialităţi influente ale guvernului spre a orienta banii naţiunii în vederea propriilor interese, acţiunile fiindu-le oricând justificate de economiştii prezenţi la faţa locului, care să furnizeze lustrul ştiinţific. Lucrurile nu s-au mai prea schimbat de atunci.

Au lucrat în secret o săptămână întreagă. Pe parcursul acestei întâlniri, a fost propusă structura Sistemului Federal de Rezerve. Nu urma să fie o bancă centrală în stil european — sau mai degrabă urma să fie, însă structura era una distinctă. Era „descentralizată” în 12 bănci membre, improvizându-se astfel un fel de camuflaj al cartelizării ce avea de fapt loc. Planul a fost prezentat în faţa National Monetary Commision (Comisia Monetară Naţională) în 1911. Apoi, propaganda a fost ridicată la un cu totul alt nivel prin intermediul editorialelor din ziare, ligilor false de cetăţeni şi prin promovarea adusă de către organizaţiile de negoţ. Următorul pas a fost acela de a înlătura partizanii republicani din act şi de a salva aparenţele cu o structură bipartită în schimb, actul fiind drept urmare aprobat.

Ideea de bază de la care a pornit The Federal Reserve Act (Actul Sistemului Federal de Rezerve) a rămas în linii mari aceeaşi faţă de cum a fost iniţial schiţat în urmă cu nişte ani. Cu votul Congresului, guvernul legaliza cartelul celor mai mari bănci, permiţându-le să inflaţioneze oferta de bani după bunul plac şi să furnizeze lichiditate atât în propriul interes cât şi în cel al sistemului financiar, de fiecare dată când situaţia o cerea, în timp ce, concomitent, se puteau detaşa de consecinţele atrase de împrumuturi neonorate sau supra-extinderea creditului.

Hans Sennholz a denumit construirea Fed-ului ca fiind: „cea mai tragică gafă comisă vreodată de către Congres. În ziua în care s-a dat autorizaţia, vechea America a murit şi o nou eră i-a luat locul. A fost înfiinţată o nouă instituţie, care, pe parcursul decadelor viitoare, urma să cauzeze sau să contribuie în mod substanţial la constituirea unei instabilităţi economice fără precedent”.[10]

Era o formă de socialism financiar care favoriza pe cei bogaţi şi puternici. Iar în ce priveşte scuza invocată pentru a se justifica, aceasta era una şi aceeaşi cu cea din ziua de azi. Se pretindea că Fed-ul ar proteja deopotrivă sistemul monetar şi financiar împotriva inflaţiei şi oscilaţiilor bruşte de pe piaţă. Astfel, când situaţia ar cere-o, acesta ar stabiliza sistemul prin intermediul unor stimuli financiari, iar când economia s-ar supraîncălzi, Fed-ul ar interveni pentru reducerea inflaţiei.

Într-o declaraţie din 1914, the Comptroller of the Currency (Biroul Răspunzător de Controlul Monezii, aparţinând Trezoreriei) promitea că Fed-ul va aduce cu sine nirvana pe Pământ. Declaraţia preciza cum Fed-ul: „furnizează un mediu al circulaţiei monetare de o siguranţă absolut neîndoielnică”. Mai mult, „sub aripa protectoare a funcţionării acestei legi, crize financiare şi comerciale sau „panici” de tipul celor din 1873, 1893 şi 1907, cu nelipsitele lor pagube şi colapsuri, par a fi matematic imposibile”.[11]

Şi iată o altă promisiune demnă de menţionat, provenind din aceeaşi sursă:

În virtutea acestei legi, prăbuşirea vreunei bănci conduse în mod cinstit şi eficient este practic imposibilă, putându-se totodată urmări îndeaproape evoluţia băncilor membre. Posibilităţile unei examinări mai complete şi amănunţite sunt materializate în cazul fiecărei bănci membre. Toate acestea ar trebui să reducă la minimum pericolele provenite dintr-o conducere necinstită şi incompetentă. Se speră ca pe viitor eşecurile băncii naţionale să fie eliminate aproape în totalitate.[12]

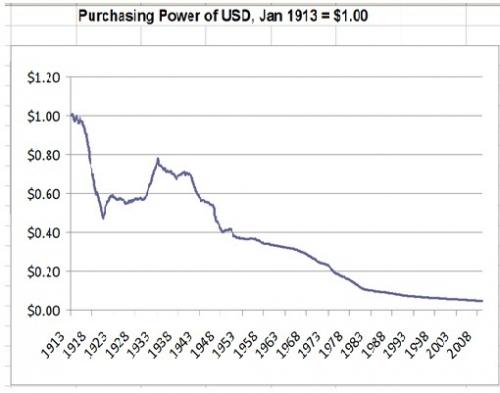

În practică, realitatea a fost una diametral opusă. Este suficient să reflectăm asupra valorii dolarului, care a scăzut dramatic de la înfiinţarea Fed din 1913. Bunurile şi serviciile pe care le puteaţi achiziţiona pentru 1.00 $ în 1913 vă vor costa azi aproximativ 21.00 $. Un alt mod de abordare al aceleiaşi chestiuni este acela al analizei puterii de cumpărare a dolarului însuşi. Luând ca punct de referinţă nivelul acesteia din 1913, vorbim de o cădere până la o valoare mai scăzută de 0.05 $. Am putea spune că guvernul împreună cu cartelul său bancar au furat 0.95 $ din fiecare dolar, pe măsură ce au pavat drumul unei politici inflaţioniste neobosite.[13]

Aceeaşi logică se aplică şi în cazul celorlalte valute controlate de către o bancă centrală. Nu se poate spune însă acelaşi lucru şi despre aur. În continuare, găsiţi o abordare grafică generală, concepută de către the American Institute for Economic Research (Institutul american pentru cercetare economică)[14]

În ce priveşte ciclurile economice şi abolirea panicilor, datele arată contrariul. Recesiunile secolului XX, aşa cum sunt relevate de documentele National Bureau of Economic Research (Biroului Naţional de Cercetare Economică), le includ pe cele din anii: 1918–1919, 1920–1921, 1923–1924, 1926–1927, 1929–1933, 1937–1938, 1945, 1948–1949, 1953–1954, 1957–1958, 1960–1961, 1969–1970, 1973–1975, 1980, 1981–1982, 1990–1991, 2001 şi 2007, an ce corespunde panicii contemporane, din care nu pare a se mai găsi vreo scăpare.

Asta da imposibilitate matematică!

Singurul aspect care a făcut parte din promisiunea cea îndrăzneaţă şi care chiar s-a îndeplinit, nu în totalitate, dar cel puţin la nivel general, a fost acela care menţiona că băncile nu se vor prăbuşi cum obişnuiau să o facă. Dar gandiţi-vă bine dacă acest lucru este şi unul benefic. Ce-ar fi fost dacă am fi avut o lege împotriva insucceselor în afaceri? Ceea ce ridică întrebarea evidentă: dacă afacerile nu au voie să eşueze, atunci care va mai fi garanţia înlocuitoare care să ofere comercianţilor motivaţia necesară pentru a reuşi pe plan profesional, menţinând însă şi o calitate a produsului pe lângă un nivel bun de rentabilitate? Într-o economie capitalistă, perspectiva unui posibil eşec impune disciplină şi serviciu în folosul consumatorului. Acesta este un aspect esenţial al pieţei de concurenţă, în timp ce o promisiune împotriva eşecului nu face decât să fortifice ineficienţa şi incompetenţa.

Cu alte cuvinte, prăbuşirea unei bănci nu ar trebui să fie mai regretată decât cea a unei afaceri. Eşecul este o caracteristică obişnuită a pieţei libere. Dar cum rămâne cu deponenţii? Pe o piaţă liberă şi de concurenţă, deponenţii nu ar fi expuşi la risc; oricine căruia nu i s-ar returna banii promişi ar intra sub protecţia legilor împotriva fraudei. Depozitele nesigure ar fi reprezentate de împrumuturile către bănci, împrumuturi care ar fi tratate ca orice alte investiţii riscante. Astfel, consumatorii ar fi mai precauţi cu privire la instituţiile care le manevrează banii şi ar înceta să mai se încreadă în cadrul regulator al Washington-ului, care în realitate nu a făcut nicio treabă bună în ce priveşte depistarea incompetenţei.

Dar acesta nu este locul pentru a explica implicaţiile unei pieţe bancare libere. Ridic aceste semne de întrebare strict pentru a sublinia morala finală şi anume aceea că pe o piaţă liberă nicio întreprindere nu ar trebui să se bucure de protecţie absolută împotriva nereuşitei. Modalitatea prin care instituţiile îşi ating ţelul de eficienţă şi calitate implică un proces continuu de încercări şi eşecuri.

Luaţi în considereare cazul sovietic: din câte ştiu eu, nu a fost o afacere care să fi fost desfiinţată în acest sistem, dar societatea la modul general a devenit mai săracă. Gândiţi-vă la acel sistem sovietic ca fiind aplicat industriei bancare şi vă va rezulta Fed-ul.

Înţelegerea istoriei fondării Fed şi a efectelor implicite ajută la înlăturarea unei părţi din misterul ce o înconjoară. Unii oameni sunt de părere că Fed ar fi o simplă corporaţie privată care funcţionează pentru a se îmbogăţi pe seama noastră. Alţii consideră că ar fi o operaţiune guvernamentală care funcţionează cu scopul de a furniza fonduri guvernului atunci când impozitele nu mai sunt suficiente.

Niciuna dintre opinii nu este cu exactitate corectă. De fapt, Fed este un parteneriat publico-privat, o coaliţie a băncilor mari, ale căror deţinători lucrează cu bincuvântarea guvernului, care la rându-i desemnează managerii băncii. Într-o oarecare măsură, se îmbină ce este mai rău atât din lumea guvernului cât şi din cea a corporaţiilor, fiecare dintre acestea aducându-şi aportul în constituirea unei instituţii care conlucrează împotriva prosperităţii Americii.

Oricum, William Greider are perfectă dreptate când spune că sosirea Fed-ului a reprezentat „începutul sfârşitului conceptului de laissez-faire”.[15] Astfel, în numele cauzelor politice, conducerea întregului sistem monetar a fost încredinţată sectorului public.

De-a lungul anilor, le-a fost acordată şi mai multă toleranţă mijloacelor utilizate de către Fed în inflaţionarea ofertei de bani. Acum, această bancă centrală poate cumpăra cam orice îşi doreşte pentru ca apoi să înregistreze respectiva achiziţie ca activ propriu oficial. Când cumpără o datorie, aceasta foloseşte bani nou creaţi. Totodată, menţine un sistem fix de rate scăzute de rezervă, ceea ce îi permite să adune împrumuturi deasupra depozitelor şi să trateze noile depozite drept bază pentru mai multe împrumuturi. Nu în ultimul rând, mai poate să stabilească nivelul ratelor de rezerve federale după bunul plac şi astfel să influenţeze dobânda întregii economii.

Au existat multe consecinţe de pe urma fondării Fed care nu au fost prevăzute nici măcar de către proprii arhitecţi ai acesteia. Există posibilitatea ca aceştia să îşi fi imaginat că Fed chiar ar putea ajuta cu adevărat ciclul de afaceri, dacă vă gîndiţi la problema reală a ciclului ca fiind aceea a fazei bust, când creditul se reduce. Fed-ul poate, ce-i drept, să furnizeze lichiditate în acele perioade prin intermediul unei simple operaţii de printare a mai mulţi bani de hârtie, astfel încât depozitele să fie acoperite. Dar dacă vă gândiţi la ciclu ca având drept fază incipientă pe cea de boom — când cantitatea de bani şi creditul sunt lăsate să îşi facă de cap, iar nivelul împrumuturilor urcă pentru a crea proiecte care cu greu pot fi duse la capăt — lucrurile se schimbă radical.

În 1912, Ludwig von Mises a scris o carte intitulată „The Theory of Money and Credit” („Teoria banilor şi a creditului”)[16], care a fost mult aclamată în întreaga Europă. În carte, acesta a atras atenţia asupra faptului că fondarea băncii centrale mai degrabă va înrăutăţi şi va răspândi ciclul de afaceri decât îl va elimina.

Iată cum funcţionează lucrurile: dintr-un capriciu, banca centrală poate reduce rata dobânzii corespunzătoare împrumuturilor acordate membrilor băncii. Poate să îi cumpere guvernului datorie şi să adauge datoria ca activ în bilanţul său, după care mai poate reduce din rata de acoperire a împrumuturilor destinate membrilor băncii.

Dar făcând toate acestea, banca se joacă cu semnalele pe care industria bancară le trimite celor care împrumută. Mediul afacerilor este păcălit şi implicit atras înspre a face un împrumut pe termen lung, demarându-şi proiecte care ulterior nu mai pot fi susţinute financiar. Investitorii abundă cu bani noi pe care îi plasează la bursă sau cu care îşi cumpără case, activităţi care împrăştie printre oameni un fel de febră a cumpăratului şi vândutului.

Problema este ca toate aceste activităţi creează o prosperitate iluzorie, un boom fictiv. Atunci când ratele dobânzii rezultă din economii reale, sistemul bancar semnalează faptul că sacrificiul consumului prezent s-a înfăptuit suficient cât să permită investiţiilor pe termen lung să poată fi posibile. Însă, când banca centrală reduce ratele după bunul plac, se creează impresia că economiile chiar există, cînd de fapt ele sunt perfect absente. Bust-ul devine astfel inevitabil atât timp cât bunurile ce trec prin producţie nu mai pot fi cumpărate, ceea ce duce treptat la o conştientizare a realităţii. Afacerile se prăbuşesc, casele sunt ipotecate iar oamenii işi retrag banii de la Bursă sau din alt loc în care mai este la modă să investeşti.

Faptul că aceşti bani nou creaţi duc la apariţia unui boom fictiv nu constituie un aspect necunoscut istoriei. Târziu în secolul XVIII, Thomas Paine a observat faptul că banii de hârtie ameninţau să transforme ţara într-una a brokerilor la Bursă („stockjobbers”). În realitate, acelaşi lucru se poate întâmpla şi fără ca banii să fie de hârtie. Faimosul caz al „maniei de lalele” („tulipmania”) din Olanda, de pe vremea când încă se utiliza etalonul de aur, a pornit de la intrările de aur din Europa după ce guvernul a oferit o subvenţie majoră tuturor noilor veniţi.[17]

Pieţele internaţionale complică imaginea de ansamblu, permiţând fazei de boom să se prelungească mai mult decât ar fi făcut-o în mod obişnuit, deoarece străinii cumpără şi reţin noua datorie, utilizând-o ca factor colateral în extinderea propriei cantităţi de bani. Însă, în final, şi ei ajung să fie ademeniţi în ciclul boom-bust al falsei prosperităţi, urmat de mult-prea-realul bust. Pieţele internaţionale pot amâna dar nu şi elimina rezultatele finale ale expansiunii monetare.

Ce-i drept, cînd Fed-ul abia luase naştere, în 1913, această problemă nu a prea fost adusă la cunoştinţa bancherilor şi oficialităţilor guvernamentale. Însă, nu a trecut mult timp până când a devenit clar faptul că această bancă va aduce mai multă instabilitate decât stabilitate şi că va agrava şi prelungi perioadele de boom şi bust în loc să le scurteze. Cea mai lungă dintre toate, sporită fiind şi de politici economice nefaste, a fost the Great Depression (Marea Depresiune).

De altfel, s-ar putea să intrăm într-o nouă fază critică de recesiune.

Dr. Ron Paul este un membru al Congresului din Texas şi un fost candidat la preşedinţia Statelor Unite. Acesta a devenit o personalitate notorie pe scena politică datorită convingerilor sale libertariene, pe seama cărora a intrat de multe ori în conflict chiar cu liderii partidelor Democrat şi Republican. Tot el este şi fondatorul organizaţiei politice Campaign for Liberty (Campanie pentru libertate), ideile sale fiind expuse în numeroase articole publicate şi cărţi ca End the Fed sau The Revolution: A Manifesto. Alte articole ce îi aparţin se găsesc online în arhiva sa de la Ludwig von Mises Institute.

autor: Ron Paul

Traducere de Irina Grigorovici

sursa: ecol.ro

Adauga comentariu