După vizionarea excelentului reportaj al doamnei Carmen Avram “Cum a scăpat România de gaze” și după 9 luni de implicare totală într-o luptă fără nicio miză personală (motiv pentru care nu puțini m-au considerat cel puțin “excentric” dacă nu nebun de-a binelea), acum la 13 zile de la adoptarea în Cameră a variantei finale a Legii, a venit vremea bilanțului…

A avut vreun rost?…

A avut vreun rost războiul ăsta pe care l-am luat (poate prea) personal, atâta vreme cât Legea adoptată de Cameră aduce României de aproape două ori mai puțin decât aduceau legile în vigoare, în mod expres exceptate de la aplicare pentru exploatatorii din Marea Neagră prin noua Lege? Căci am spus-o și o s-o mai spun, Legea offshore adoptată este o lege proastă, umilitoare, o Lege adoptată de o țară care își recunoaște statutul de vasalitate în fața marilor puteri și, mai ales, a concernurilor și multinaționaelor. Am spus umilitoare pentru că statul român, adoptând această Lege offshore, își asumă rolul de slugă “obraznică” și “nerecunoscătoare” care întinde mâna și “ciupește” câte ceva, fură niște firimituri de la stăpânii săi… câte ceva din ce a fost până mai zilele trecute al său. În fine… trăim într-o țară condusă de “oameni de stat” pătrunși de “spiritul real-politic”-ului, expresie care nu e nimic altceva decât un eufemism al neaoșelor “cozi de tpor” și “suflete de sclavi”. Asta e…

Dar chiar și așa, stau să mă întreb ce s-ar fi întâmplat dacă nu aș fi inițiat acest scandal în 4 Martie 2018. Scandal preluat și amplificat de câteva voci curajoase din presa românească cum ar fi Sorin Roșca Stănescu, Ilie Șerbănescu, Bogdan Tiberiu Iacob, Iulian Capsali, Ion Coja, Patrick Andre de Hillerin, Diaconescu Ioan Tiberius, Cornel Nistorescu și alte câteva condeie (rog a fi scuzat dacă dintr-o regretabilă grabă am uitat să enumăr pe cineva pe această oricum prea scurtă listă). Mesaj preluat și dus mai departe în mediul virtual către clasa politică, cu foța unui țunami, de către dvs., prietenii mei, virtuali sau nu, cei care ați arătat că vă pasă. Cei care ați cerut într-un glas #ÎntâiRomânia!

Pentru a vedea dacă această “epopee” a avut rost sau nu, dacă am reușit să păstrăm ceva, măcar puțin, din ce e al nostru, va trebui să ne uităm de unde am plecat: de la un DEZASTRU!

Căci în Martie 2018, atunci când am început acest război mediatic, fusese de curând adoptată în Senat Legea Offshore (PL 408/2017), Lege concepută de Guvernul Tudose și… să nu uităm niciodată!, votată în unanimitate la Senat de către întreaga noastră clasă politică, de la stânga la dreapta! Am scris deja despre această variantă catastrofală a legii offshore în Corectnews, la data de 4 Martie 2018, un articol cu titlul “Trădare națională pe resurse!” (http://www.corectnews.com/social/tr-dare-na-ional-pe-resurse) – primul dintr-o lungă serie.

Deci DA! Pilonajul mediatic al celor câteva condeie despre care am vorbit și presiunea unei (prea mici) părți din societatea a avut efecte!

În primul rând trebuie spus că dacă nu am fi declanșat acest scandal în jurul Legii Offshore, aceasta ar fi trecut pe neșimțite și pe “repede înainte” în varianta votată în primăvară la Senat. Tot cu unanimitate… Și doar în favoarea exploatatorilor! Pe când așa, politicienii noștri au trebuit să învețe niște roluri pe care nu le cunoșteau… cele ale unor persoane măcar aparent responsabile și interesate de legile pe care le votează. De unde și dezbaterile din comisii și foarte durele negocieri pe marginea acestei Legi…

Apoi, dacă vom compara actuala lege cu cea adoptată în unaimitate la 12 Februarie 2018 la Senat, vom constata că în actuala lege a fost scos scandalosul “credit fiscal” (norma aceea care oferea exploatatorilor avantaje fiscale în mod retroactiv și care făcea statul român dator vândut acestora), a fost definit “venitul suplimentar impozitat”, a fost introdusă o suprataxare în trepte raportată la prețul de referință al gazului (impozitare care, chiar dacă e de aproximativ trei ori mai mică decât în legislația în vigoare – OG 7/2013 și L 73/2018, totuși aduce ceva României, măcar 10-12% din valoarea gazelor vândute), a fost reglementată expres obligația de a vinde pe o bursă românească jumătate din gazul extras de la noi și a fost stabilit un preț de referință pentru impozitarea venitului suplimentar.

Ce înseamnă aceasta, mai exact? Păi dacă în varianta Legii offshore adoptată de Senat în februarie 2018 România atingea maxim 10-12% din valoarea gazelor sale vândute de exploatatori (și doar după ce aceștia își vor fi obținut retroactiv avantajele fiscale prin intermediul credit fiscal), în varianta actuală statul român atinge în jur de 23% din valoarea resurselor sale. Știu… e foarte, foarte puțin, revoltător de puțin. DAR E APROAPE DE DUBLU FAȚĂ DE CE AM AVUT ATUNCI CÂND AM PORNIT ACEST “RĂZBOI”!

În mare, vorbim de aproximativ 10 miliarde de Euro aduse în plus la Bugetul României ca “pradă de război” în această “conflagrație mediatică” pe resurse.

Puțin. Dar pentru prima oară vocea noastră, a celor mici, a reușit să îi forțeze pe politicienii noștri să ne apere și interesele noastre, interesele celor pe care ar trebui să îi reprezinte și în numele cărora ar trebui să exercite suveranitatea națională. Poate dacă am fi fost mai mulți și societatea civilă ar fi avut o reacție mai fermă, mai vizibilă, poate… poate am fi obținut mai mult.

Atașez mai jos variantele comparate ale celor două texte de lege referitoare la fiscalitate – inima și scopul final al acestei legi, dându-vă posibilitatea dvs. să le confruntați și să vedeți ce schimbări au fost aduse.

Un alt efect colateral al războilului mediatic pe #resurse l-a resimțit Liviu Dragnea (care însă nu este o victimă colaterală!), căci eu unul sunt convins că Dragnea nu ar fi fost condamnat în primă instanță dacă nu ar fi fost forțat de acest scandal pe #resurse , să iasă să afirme în conferința de presă ce a urmat congresului PSD din martie că România trebuie să profite și ea de bogățiile ei… Nu, nu am niciun dubiu că sentința din 21 Iunie 2018 are o legătură directă de cauzalitate cu discursul din 10 Martie al Șefului PSD în cadrul Congresului partidului de guvernământ… dar asta e o altă chestiune! Asta e… Un “bărbat de stat” trebuie să își asume nu doar beneficiile acetei poziții, ci și enormele responsabilități și riscuri… dacă e bărbat! E motivul pentru care cred că, dacă ar fi fost conștient în mod real de efectele adoptării acestei Legi “și în favoarea României”, ar fi trebuit să meargă mai departe… și să nu mai fi făcut excepții de la legile fiscale în vigoare măcar! Dar pentru asta, istoria va fi un judecător “nemitarnic”, corect, dar foarte aspru!

Nu în ultimul rând, acum, la sfârșitul acestui război, trebuie să vă fac cunoscut și numele eroului fără de care Legea offshore votată de Senat nu ar fi ajuns mai întâi la mine și mai apoi la dvs. Fără de care România ar fi pierdut aproape totul din resursele sale din Marea Neagră! Este persoana cu care am vorbit, m-am consultat, ba chiar m-am și certat uneori pe marginea acestei legi. Este persoana împreună cu care am scris probabil cea mai bună varianta a articolului 19 din Lege (care ar fi adus cel puțin 50% în plus României), variantă adoptată de Comisia economică de la Cameră, și care ulterior, pentru motive pe care nu le știm, a fost schimbată, ajungând la această formă. Numele acestui adevărat funcționar PUBLIC din cadrul ANRM, despre care v-am mai scris, este Dorin Ursărescu. Eu, unul, i-am mulțumit și o să-i mai mulțumesc pentru ajutorul dat nouă tuturor! La mai mulți așa! Și poate România ar mai avea o șansă…

Acum, având în vedere “mesajele” și “avertizările” exploatatorilor date în ultima vreme, rămâne de văzut dacă războiul chiar s-a terminat, sau dacă avem parte doar de liniștea înainte de asaltul final al exploatatorilor, care, prin intermediul aliatului lor de nădejde, Președintele KWI 69 (șase case și nouă dosare), vor încerca prin atacarea Legii la CCR să revină la o variantă cât mai apropiată de cea adoptată în Senat în Februarie. Rămâne de văzut.

Voi încheia cu ceea ce a fost și va rămâne, în mod indubitabil pentru mine, lecția pe care am învățat-o din aceste ultime 9 luni:

Bogăția pentru proști e un blestem și viața lungă pentru lași este o pedeapsă.

Legea offshore în varianta adoptată la Senat în Februarie 2018 (PL 408/2017 la Senat)Legea offshore în varianta adoptată la CD în 24 Octombrie 2018 (PL X 33/2018 la Camera Deputaților)

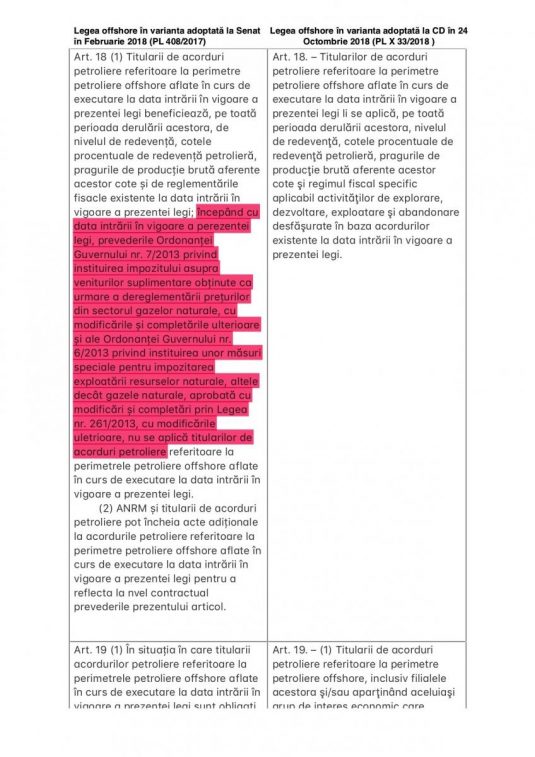

Art. 18 (1) Titularii de acorduri petroliere referitoare la perimetre petroliere offshore aflate în curs de executare la data intrării în vigoare a prezentei legi beneficiează, pe toată perioada derulării acestora, de nivelul de redevență, cotele procentuale de redevență petrolieră, pragurile de producție brută aferente acestor cote și de reglementările fisacle existente la data intrării în vigoare a prezentei legi; începând cu data intrării în vigoare a perezentei legi, prevederile Ordonanței Guvernului nr. 7/2013 privind instituirea impozitului asupra veniturilor suplimentare obținute ca urmare a dereglementării prețurilor din sectorul gazelor naturale, cu modificările și completările ulterioare și ale Ordonanței Guvernului nr. 6/2013 privind instituirea unor măsuri speciale pentru impozitarea exploatării resurselor naturale, altele decât gazele naturale, aprobată cu modificări și completări prin Legea nr. 261/2013, cu modificările uletrioare, nu se aplică titularilor de acorduri petroliere referitoare la perimetrele petroliere offshore aflate în curs de executare la data intrării în vigoare a prezentei legi.

(2) ANRM și titularii de acorduri petroliere pot încheia acte adiționale la acordurile petroliere referitoare la perimetre petroliere offshore aflate în curs de executare la data intrării în vigoare a prezentei legi pentru a reflecta la nvel contractual prevederile prezentului articol.

Art. 18. – Titularilor de acorduri petroliere referitoare la perimetre petroliere offshore aflate în curs de executare la data intrării în vigoare a prezentei legi li se aplică, pe toată perioada derulării acestora, nivelul de redevenţă, cotele procentuale de redevenţă petrolieră, pragurile de producţie brută aferente acestor cote şi regimul fiscal specific aplicabil activităţilor de explorare, dezvoltare, exploatare şi abandonare desfăşurate în baza acordurilor existente la data intrării în vigoare a prezentei legi.

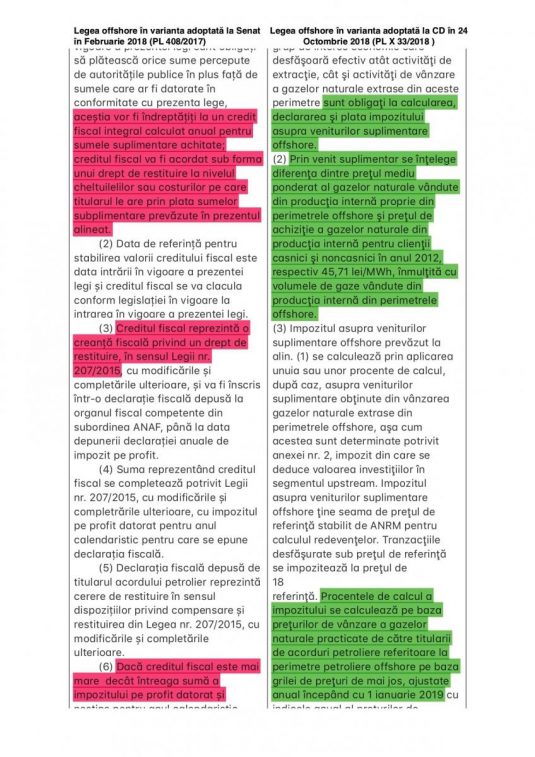

Art. 19 (1) În situația în care titularii acordurilor petroliere referitoare la perimetrele petroliere offshore aflate în curs de executare la data intrării în vigoare a prezentei legi sunt obligați să plătească orice sume percepute de autoritățile publice în plus față de sumele care ar fi datorate în conformitate cu prezenta lege, aceștia vor fi îndreptățiți la un credit fiscal integral calculat anual pentru sumele suplimentare achitate; creditul fiscal va fi acordat sub forma unui drept de restituire la nivelul cheltuilelilor sau costurilor pe care titularul le are prin plata sumelor subplimentare prevăzute în prezentul alineat.

(2) Data de referință pentru stabilirea valorii creditului fiscal este data intrării în vigoare a prezentei legi și creditul fiscal se va clacula conform legislației în vigoare la intrarea în vigoare a prezentei legi.

(3) Creditul fiscal reprezintă o creanță fiscală privind un drept de restituire, în sensul Legii nr. 207/2015, cu modificările și completările ulterioare, și va fi înscris într-o declarație fiscală depusă la organul fiscal competente din subordinea ANAF, până la data depunerii declarației anuale de impozit pe profit.

(4) Suma reprezentând creditul fiscal se completează potrivit Legii nr. 207/2015, cu modificările și completrările ulterioare, cu impozitul pe profit datorat pentru anul calendaristic pentru care se epune declarația fiscală.

(5) Declarația fiscală depusă de titularul acordului petrolier reprezintă cerere de restituire în sensul dispozițiilor privind compensare și restituirea din Legea nr. 207/2015, cu modificările și completările ulterioare.

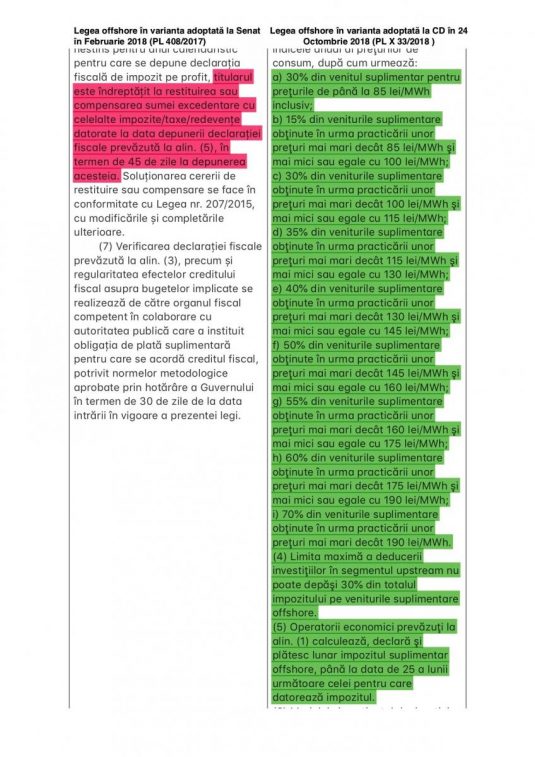

(6) Dacă creditul fiscal este mai mare decât întreaga sumă a impozitului pe profit datorat și nestins pentru anul calendaristic pentru care se depune declarația fiscală de impozit pe profit, titularul este îndreptățit la restituirea sau compensarea sumei excedentare cu celelalte impozite/taxe/redevențe datorate la data depunerii declarației fiscale prevăzută la alin. (5), în termen de 45 de zile la depunerea acesteia. Soluționarea cererii de restituire sau compensare se face în conformitate cu Legea nr. 207/2015, cu modificările și completările ulterioare.

(7) Verificarea declarației fiscale prevăzută la alin. (3), precum și regularitatea efectelor creditului fiscal asupra bugetelor implicate se realizează de către organul fiscal competent în colaborare cu autoritatea publică care a instituit obligația de plată suplimentară pentru care se acordă creditul fiscal, potrivit normelor metodologice aprobate prin hotărâre a Guvernului în termen de 30 de zile de la data intrării în vigoare a prezentei legi. Art. 19. – (1) Titularii de acorduri petroliere referitoare la perimetre petroliere offshore, inclusiv filialele acestora şi/sau aparţinând aceluiaşi grup de interes economic care desfăşoară efectiv atât activităţi de extracţie, cât şi activităţi de vânzare a gazelor naturale extrase din aceste perimetre sunt obligaţi la calcularea, declararea şi plata impozitului asupra veniturilor suplimentare offshore.

(2) Prin venit suplimentar se înţelege diferenţa dintre preţul mediu ponderat al gazelor naturale vândute din producţia internă proprie din perimetrele offshore şi preţul de achiziţie a gazelor naturale din producţia internă pentru clienţii casnici şi noncasnici în anul 2012, respectiv 45,71 lei/MWh, înmulţită cu volumele de gaze vândute din producţia internă din perimetrele offshore.

(3) Impozitul asupra veniturilor suplimentare offshore prevăzut la alin. (1) se calculează prin aplicarea unuia sau unor procente de calcul, după caz, asupra veniturilor suplimentare obţinute din vânzarea gazelor naturale extrase din perimetrele offshore, aşa cum acestea sunt determinate potrivit anexei nr. 2, impozit din care se deduce valoarea investiţiilor în segmentul upstream. Impozitul asupra veniturilor suplimentare offshore ţine seama de preţul de referinţă stabilit de ANRM pentru calculul redevenţelor. Tranzacţiile desfăşurate sub preţul de referinţă se impozitează la preţul de referinţă. Procentele de calcul a impozitului se calculează pe baza preţurilor de vânzare a gazelor naturale practicate de către titularii de acorduri petroliere referitoare la perimetre petroliere offshore pe baza grilei de preţuri de mai jos, ajustate anual începând cu 1 ianuarie 2019 cu indicele anual al preţurilor de consum, după cum urmează:

a) 30% din venitul suplimentar pentru preţurile de până la 85 lei/MWh inclusiv;

b) 15% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 85 lei/MWh şi mai mici sau egale cu 100 lei/MWh;

c) 30% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 100 lei/MWh şi mai mici sau egale cu 115 lei/MWh;

d) 35% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 115 lei/MWh şi mai mici sau egale cu 130 lei/MWh;

e) 40% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 130 lei/MWh şi mai mici sau egale cu 145 lei/MWh;

f) 50% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 145 lei/MWh şi mai mici sau egale cu 160 lei/MWh;

g) 55% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 160 lei/MWh şi mai mici sau egale cu 175 lei/MWh;

h) 60% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 175 lei/MWh şi mai mici sau egale cu 190 lei/MWh;

i) 70% din veniturile suplimentare obţinute în urma practicării unor preţuri mai mari decât 190 lei/MWh.

(4) Limita maximă a deducerii investiţiilor în segmentul upstream nu poate depăşi 30% din totalul impozitului pe veniturile suplimentare offshore.

(5) Operatorii economici prevăzuţi la alin. (1) calculează, declară şi plătesc lunar impozitul suplimentar offshore, până la data de 25 a lunii următoare celei pentru care datorează impozitul.

(6) Modelul şi conţinutul declaraţiei privind impozitul asupra veniturilor suplimentare offshore se stabilesc prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală, în termen de 30 de zile de la data intrării în vigoare a prezentei legi.

(7) În măsura în care aplicarea prezentelor prevederi impune emiterea de instrucţiuni cu privire la impozitul asupra veniturilor suplimentare offshore, acestea vor fi emise prin ordin comun al ministrului finanţelor publice şi al ministrului energiei, cu avizul ANRM.

(8) Sumele datorate de titularii de acorduri petroliere referitoare la perimetrele offshore ca impozit asupra veniturilor suplimentare se colectează într-un cont special utilizat pentru finanţarea înfiinţării şi extinderii reţelelor de distribuţie a gazelor naturale şi a racordurilor la sistemul naţional de transport gaze naturale, precum şi alte investiţii stabilite prin hotărâre a Guvernului. Repartizarea sumelor colectate se face prin hotărâre a Guvernului. Colectarea impozitului asupra veniturilor suplimentare se administrează de către Agenţia Naţională de Administrare Fiscală, potrivit Legii nr. 207/2015, cu modificările şi completările ulterioare.

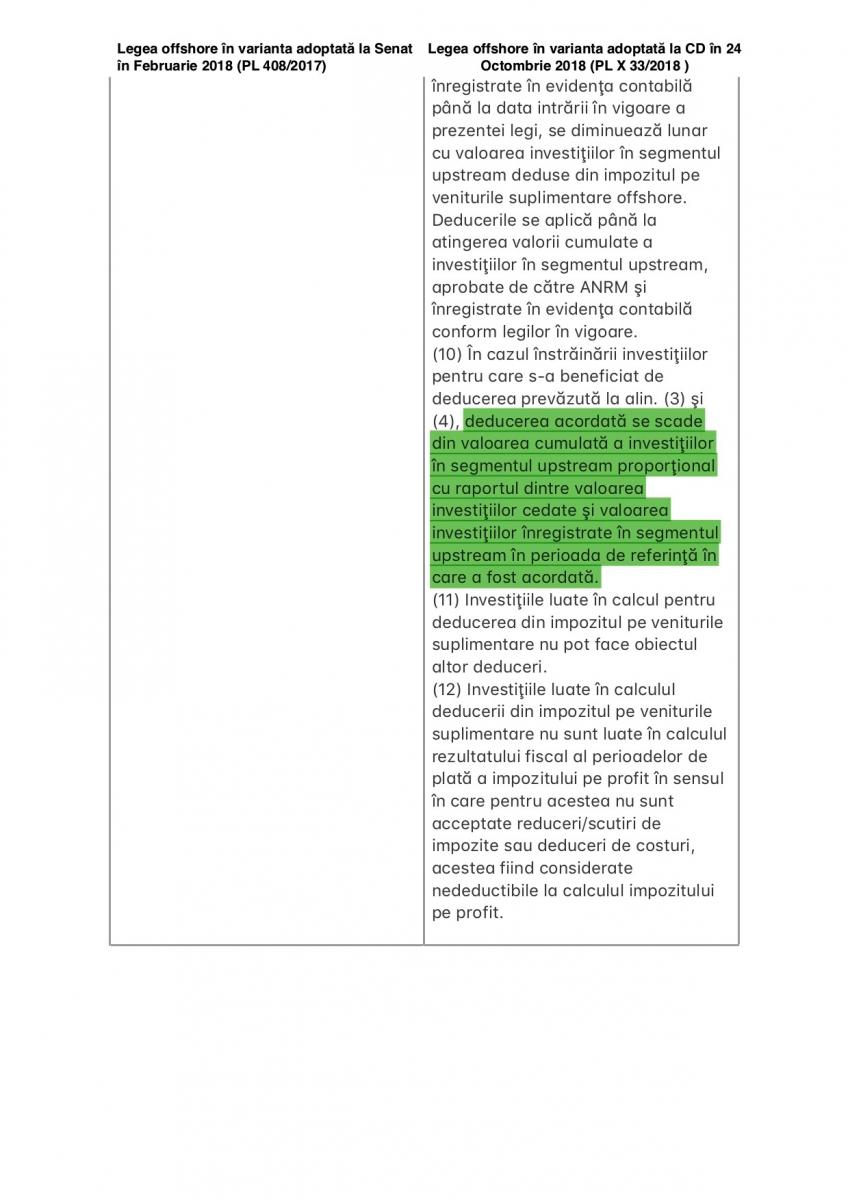

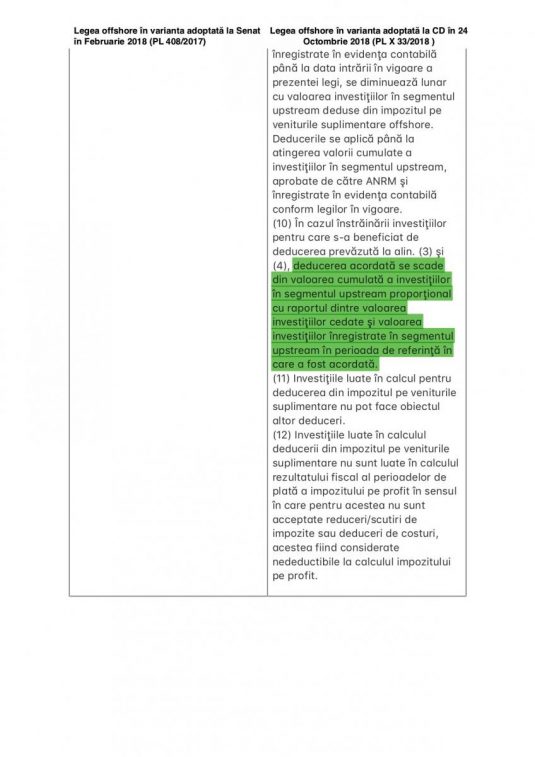

(9) Valoarea cumulată a investiţiilor în segmentul upstream, înregistrate în evidenţa contabilă potrivit reglementărilor legale în vigoare, de la intrarea în vigoare a prezentei legi până în luna pentru care se calculează impozitul asupra veniturilor suplimentare offshore, precum şi valoarea investiţiilor din programele de lucrări realizate şi aprobate de către ANRM în baza acordurilor petroliere, care au fost înregistrate în evidenţa contabilă până la data intrării în vigoare a prezentei legi, se diminuează lunar cu valoarea investiţiilor în segmentul upstream deduse din impozitul pe veniturile suplimentare offshore. Deducerile se aplică până la atingerea valorii cumulate a investiţiilor în segmentul upstream, aprobate de către ANRM şi înregistrate în evidenţa contabilă conform legilor în vigoare.

(10) În cazul înstrăinării investiţiilor pentru care s-a beneficiat de deducerea prevăzută la alin. (3) şi (4), deducerea acordată se scade din valoarea cumulată a investiţiilor în segmentul upstream proporţional cu raportul dintre valoarea investiţiilor cedate şi valoarea investiţiilor înregistrate în segmentul upstream în perioada de referinţă în care a fost acordată.

(11) Investiţiile luate în calcul pentru deducerea din impozitul pe veniturile suplimentare nu pot face obiectul altor deduceri.

(12) Investiţiile luate în calculul deducerii din impozitul pe veniturile suplimentare nu sunt luate în calculul rezultatului fiscal al perioadelor de plată a impozitului pe profit în sensul în care pentru acestea nu sunt acceptate reduceri/scutiri de impozite sau deduceri de costuri, acestea fiind considerate nedeductibile la calculul impozitului pe profit.

Autor: Dan Chitic

Sursa: Correct News

Adauga comentariu