Incertitudinea politică și tensiunile sociale din ultima perioadă au un efect de contagiune destul de consistent în economie. Deși de mai mulți ani economia este decuplată de la zgomotul politic, anumite umbre și îndoieli capătă o persistență din ce în ce mai mare în mediul economic.

Teama de modificare abruptă a modelului economic pe termen mediu este justificată. Trecerea de la programarea economică și viziunea keynesiană / postkeynesiană în fundamentarea și implementarea politicilor macroeconomice fiscal bugetare (specifică guvernărilor social-democrate) către idei economice de sorginte libertariană (specifice guvernărilor liberal democrate) este o modificare structurală, cu efecte puternice în economie.

Totuși, poate că în același mod în care teoreticienii / decidenții de politici macroeconomice la nivel global propun analiza temeinică mai ales a părții structurale din dinamica indicatorilor macro (a se vedea deficitul bugetar structural, deficitul de cont curent structural, inflația structurală, șomajul structural s.a.), poate și în domeniul concepției și al implementării politicilor fiscal bugetare / industriale din România ar trebui să existe o parte comună, care să fie continuată, dinspre vechiul model spre noua paradigmă. A distruge tot ceea ce s-a făcut în guvernarea anterioară de fiecare dată când există modificări de regim politic nu creează decât volatilitate și costuri asociate la nivel micro și macroeconomic.

În ultimii doi ani și jumătate, măsurile de stimulare a cererii agregate au fost însoțite de cele privind creșterea ofertei agregate. Prin implementarea strategiei #wageledgrowth, ținta de creștere a ponderii remunerării forței de muncă în PIB la 40% de la 35,2% în anul 2016 a fost atinsă. Mai rămâne încă un decalaj consistent față de media UE28 (pondere de 47,6% din PIB alocată remunerării lucrătorilor în 2018, date Eurostat), însă acesta trebuie recuperat gradual pe termen mediu. Acest salt în ponderea remunerării lucrătorilor în PIB reprezintă efectul a cinci procese: creșterea productivității muncii, mărirea numărului de salariați, majorarea salariului minim, creșterea salariilor în sectorul privat în contextul majorării eficienței lucrătorilor și al deficitului de forță de muncă, respectiv creșterea salariilor în sectorul public, în special în sănătate și educație. Cresterea salariilor a urmat creșterii productivității. Conform datelor Eurostat, productivitatea muncii pe lucrător la nivelul întregii economii s-a majorat în toată perioada 2010-2018 (+91,4%), în timp ce costul mediu salarial a crescut cu 81,5%. Câștigul de productivitate la nivel național a fost de 3,92 mii de lei între 2010 și 2018, în timp ce costurile salariale totale medii/salariat au crescut cu numai 2,14 mii de lei. Astfel, s-a înregistrat un câștig de competitivitate în ultimii ani ca urmare a faptului că salariile au crescut atât procentual, cât și absolut mai puțin decât productivitatea muncii.

Viziunea de stimulare a convergenței reale în cazul economiei românești a început încă din perioada 2013-2014. Relaxarea fiscală începută în anul 2015 a provocat efecte pozitive atât asupra cererii agregate cât și asupra ofertei agregate, fiind de natură să stimuleze creșterea economică fără a crea dezechilibre macroeconomice consistente. Creșterea PIB potențial prin măsuri de stimulare a ofertei agregate a fost de natură să reducă caracterul prociclic al măsurilor de reducere a poverii fiscale.

Măsurile de stimulare a investițiilor propuse în noul Cod Fiscal – reducerea impozitului pe dividende, eliminarea impozitului pe construcții speciale, creșterea deducerilor personale – pentru a nu accentua polarizarea dintre familiile bogate și cele sărace alături de deja implementatele măsuri vizând reducerea CAS cu 5 puncte procentuale la angajator, scutirea de impozit pe profitul reinvestit, extinderea facilităților acordate angajatorilor, schemele de ajutor de stat de peste 200 milioane euro anual pentru dezvoltarea industriei cu valoare adăugata și crearea de locuri de muncă dar și mărirea subvențiilor acordate în agricultură – de exemplu – au fost măsuri de natură să stimuleze oferta agregată. Chiar și mult discutata reducere a TVA la 20% va avea o contribuție asupra creșterii PIB potențial (implicit a ofertei agregate) – ne aducem aminte aici de studiul Comisiei Europene care arată că prin creșterea TVA de la 19% la 24% s-au “rupt” 0,5 puncte procentuale din creșterea PIB potențial.

Au fost implementate și reforme structurale cu efect în stimularea PIB potențial și discutăm aici despre implementarea principiilor de bună guvernanță corporativă în companiile de stat, reîncărcarea învățământului profesional / tehnic pentru asigurarea resursei umane calificate și implementarea activității de prioritizare a investițiilor publice efectiv în procesul de elaborare bugetară, acodarea subvențiilor în urma unor studii de impact / analiza efectelor de multiplicare s.a.

Rezultatele implementării strategiei #newdevelopmentalism se văd atât la nivel micro cât și macroeconomic. Creșterea puternică a PIB pe baza dinamicii pozitive a producției industriale și a exporturilor (atingerea bornei de 1000 miliarde lei în prima jumătate a lui 2019), depășirea pragului de 300 miliarde euro cifra de afaceri a companiilor în 2017, spargerea barierei de 5,5 milioane angajați cu normă întreagă, datorie guvernamentală în scădere ca pondere în PIB, un necesar de finanțare brut în scădere puternică și la jumătate față de anul 2009. Și tensiunea la nivel microeconomic s-a redus. Ultimul Raport al Consiliului Fiscal privind performanța financiară arată o creștere de 9 ori a profitului net al companiilor private nefinanciare în perioada 2013-2017 (de la 6,87 miliarde lei la final de 2012 la 63,15 miliarde lei la finele lui 2017) și o îmbunătățire consistentă a situației financiare a sectorului companiilor de stat (de la o pierdere de 1,4 miliarde lei în 2012 la un profit net de 4,8 miliarde lei în 2017). Rata de rentabilitate la capitalul investit în sectorul companiilor nefinanciare din România este dublă față de media UE (date Eurostat) iar același indicator are o valoare triplă în România față de media UE în sectorul companiilor financiare (date Autoritatea Bancară Europeană). Anul 2018 a fost probabil și mai bun, deja marile companii anunță creșteri de profituri nete record.

Sigur că există și anumite evoluții care nu intră în modelul teoretic idealist, în condițiile în care în România postdecembristă măsurile de încurajare a ofertei agregate și a capitalului autohton au fost marginale. Adâncirea deficitului de cont curent și presiunile inflaționiste moderate sunt totuși dezechilibre care pot fi ajustate. Totuși România nu are dezechilibre majore și aici, fapt confirmat de către guvernatorul BNR în fața Comisiilor de Buget Finanțe din Parlamentul României acum o lună: “deficitele pe care le are ţara noastră nu sunt majore, nefiind de nivelul celor din 2008. Deficitul de cont curent se apropie de 5%, dar nu este 14% ca acum zece ani, deficitul bugetar este mare, se învârte în jurul a 3%, dar nu este la nivelul deficitului fiscal din 2008-2009, cand era 7%”; “nu există riscuri sistemice, stabilitatea financiară a țării este solidă, datoria externă este scăzută și în scădere, rata creditelor neperformante în sectorul bancar a scăzut de la 22% la 6,7%, România fiind un exemplu pozitiv al Europei”.

Privind înainte pe termen scurt și mediu, consider prioritare următoarele direcții strategice: Programarea economică – stimularea sectoarelor strategice din economie – dezvoltarea producției autohtone – scheme de ajutor de stat; Miza pe investiții din toate sursele de finanțare; Reforma administraţiei publice – auditul funcţiei guvernamentale + raţionalizarea cheltuielilor publice + Codul administrativ – digitalizare, interconectare baze de date s.a.; Îmbunătățirea colectării veniturilor la bugetul de stat și Încurajarea famiilor tinere (în special cele cu copii).

Investiții de 50 miliarde lei sunt prinse în bugetul general consolidat pentru anul 2019. Cheltuielile fiscale precum şi schemele de ajutor de stat pentru companii mari şi programe IMM în 2019 sunt de 60,4 miliarde lei – stimuli principali acordați sectorului concurential de 48,4 miliarde lei – bani care rămân în sectorul privat din relaxarea fiscală plus 12 miliarde lei stimuli directi.

Este atât de importantă stimularea producției autohtone prin investiții din orice sursă, scheme de ajutor de stat și stimuli fiscali deoarece creșterea producției autohtone (și implicit a PIB potențial) poate avea efecte pozitive deopotrivă în creșterea economică, reducerea deficitelor gemene și, concomitent, la un proces dezinflaționist.

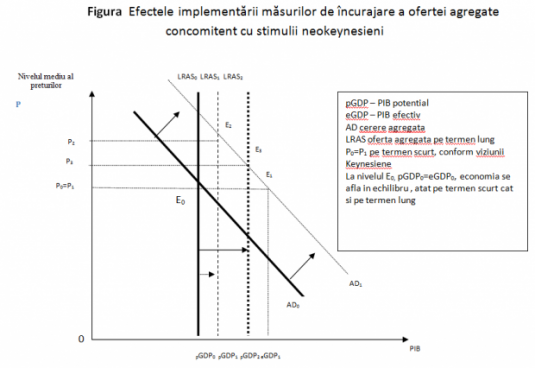

Viziunea macroeconomică care să stimuleze simultan cererea și oferta agregată trebuie să continue cu o importanță mai mare acordată măririi ofertei agregate. Cu ajutorul modelului cerere agregată AD (aggregate demand) – oferta agregată AS (aggregate supply) se poate observa că urmare a măsurilor implementate, oferta agregată va crește la nivelul LRAS2 incumbând astfel creștere economică sănătoasă, presiuni dezinflaționiste, dar și un impact consistent asupra reducerii deficitului bugetar și a deficitului de cont curent.

Figura Efectele implementării măsurilor de încurajare a ofertei agregate concomitent cu stimulii neokeynesieni

Pe termen scurt, politicile de creștere a veniturilor, relaxarea fiscală şi expansiunea creditării au determinat o creșterea mai ridicată a cererii agregate și o creștere mai mică a ofertei agregate. Conform datelor Comisiei Europene, volumul cererii interne s-a majorat cu un ritm mediu anual de 6,06% în perioada 2016-2018, în timp ce PIB-ul potențial a înregistrat un ritm mediu anual de creștere de 3,95% în ultimii 3 ani, ceea ce corespunde unui exces de cerere în economie. Vestea bună este că în același interval, productivitatea totală a factorilor de producție s-a majorat cu un ritm mediu de 4,01%, ceea ce corespunde unei creșteri economice sustenabile caracterizate prin transformări structurale și creșterea eficienței macroeconomice. De altfel, România a înregistrat în acest interval cea mai ridicată rată de majorare a productivității totale a factorilor din întreaga Uniune Europeană. Una dintre dovezile transformărilor structurale pozitive din economie o reprezintă reducerea șomajului în exclusivitate pe seama scăderii șomajului structural în 2018 relativ la 2016.

În Figură, cererea agregată a crescut (AD0→AD1) astfel încât economia s-a deplasat din E0 în E1. PIB efectiv crește puternic pe termen scurt de la PIBefectiv0 = pPIB0 până la PIB efectiv1. Fără măsuri de stimulare a ofertei agregate apar presiuni pe inflație, deficite bugetare și de cont curent.

În cazul implementării măsurilor complementare de stimulare a ofertei agregate din ultimii doi ani și jumătate s-a realizat o creştere mai mare a PIBpotential (PIBpotential0→ PIBpotential2) faţă de creşterea PIB potenţial din modelul fără măsuri de stimulare a ofertei agregate. Oferta agregată LRAS s-a deplasat mult spre dreapta (faţă de situația inţială) (LRAS0→LRAS2). Continuarea / dezvoltarea acestor măsuri va face ca deficitele bugetare să fie mai mici, presiunile inflaţioniste mai puţin apăsătoare (P0→P2), iar magnitudinea deficitului de cont curent mai mică. Se creează astfel un cerc virtuos.

De aceea nu aș retrage niciun program, nicio subvenție, nicio măsură care ajută la creșterea productiei autohtone. Din contră, aș extinde programele de ajutor pentru sectoarele strategice (IT, construcții, cercetare-dezvoltare, sănătate, educație, agricultură s.a.) și aș inova noi programe de sprijin pentru producătorii agricoli (pe lângă programele “Tomate Românești”, “comercializarea lânii”, “sprijin creștere porcine Basna și Mangalița”, “taurine Bălțata Românească și Bruna”, “creștere bubaline” s.a.) și “extindere irigații”, “construirea de noi centre de colectare și prelucrare”, “depozite frigorifice, sere și solarii” s.a. Consider că programul “O familie, o casă” cu prevederi clare și bine implementat poate fi un succes. Un program “Innovation” cu două componente – o “Schemă de ajutor de stat pentru inventatori” și o “Schemă Startup Innovation” ar aduce valoare adăugată ridicată. Analog crearea unui “Fond de industrializare pe bază de licențe”. Sunt multe altele…

În sfârșit, tot ceea ce sper este ca măsurile de încurajare puternică a ofertei agregate să fie considerate strategice de către decidenții de politici fiscal bugetare, indiferent de doctrina și viziunea specifică la nivel politic. Toate acestea combinate cu măsuri de creștere țintită a veniturilor, reducerea inegalităților și a polarizării sociale, investiții în capitalul uman.

Autor: Cristian Socol

Sursa: Economica.net

Adauga comentariu